[返回中国论坛首页] [返回三九网论坛首页]

| 标题: 一语道破蚂蚁金服背后的秘密 |

用户笔名:wangdaren 发布于 2021-01-04 已读: 6658 ( 本贴子由网友发布,内容与观点并不代表本网立场 )

|

|

最近全中国人,都在为两个男人操碎了心:其中一个是全中国最有钱的男人——马云;另外是全世界最有权势的男人——特朗普。

蚂蚁金服上市原本板上钉钉,10月24日,马云参加2020第二届外滩金融峰会,发表了一个演讲。炮轰监管部门,马云讲得解气,粉丝听得酸爽,博得了满堂彩。

没曾想到,这次演讲,成了史上最贵的演讲。马云和蚂蚁金服的高管一行三人,被人民银行、银保监会、证监会和外汇管理局,四部门联合约谈,约谈规格之高可谓空前!随后,市值2万亿的蚂蚁金服,被暂停上市。消息传出,震惊了整个金融圈。

马云的粉丝们则为偶像鸣冤,认为马云讲的话得罪了人,才招此恶果。这些马粉们最经常放在嘴边的一句话是:缺钱的时候,除了借呗,银行会借给你吗?其实,这只是马云的一个骗局,很多马粉可能不知道,这钱根本就不是蚂蚁金服的。

今天,我以通俗易懂的语言,来简单讲一讲蚂蚁金服的钱的来龙去脉。搞清楚了这一点,我们就不会被马云卖了,还帮着他数钱。

01

我们都知道,阿里巴巴的总部在杭州,那你知道蚂蚁金服旗下的两款产品——借呗、花呗,支撑这两个产品的公司在哪里吗?很多人只管借钱、花钱,从来没有去关注过这个问题。

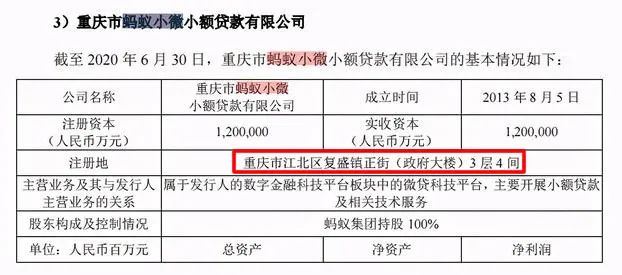

实际上,支撑花呗的,是重庆市蚂蚁商诚小额贷款有限公司。这家公司成立于2011年6月11日,注册资本40亿。而支撑借呗的,是重庆市蚂蚁小微小额贷款有限公司,成立于2013年8月5日,注册资本120亿元。

借呗的注册地址也很有意思,在重庆市江北区的政府大楼里面。

这是当时重庆的黄奇帆市长特批,三天帮马云搞下来的小额贷款公司。

那为什么马云不在大本营杭州开设小贷公司,非得不辞辛苦,跑到重庆来开公司呢?除了当时重庆给小贷公司很多政策支持之外,马云最看中的,是在重庆可以做资产证券化(ABS)。

资产证券化是指以基础资产未来所产生的现金流为偿付支持,通过结构化设计进行信用增级,在此基础上发行资产支持证券(Asset-backed Securities, ABS)的过程。

上面这段话读起来很绕口,也不知道讲了什么。那么,我们就以借呗为例,来讲讲马云是怎么玩资产证券化,来空手套白狼的。

02

我们做个假设,马云的小贷公司开张了,刚好有1万人,分别借了1万元,那么马云就借了1亿元出去。如果这1亿元,是马云自己的,他等这1万人到期还了钱,并收到利息,那么他和其它小贷公司没有什么区别。

很多人可能以为马云就是这么干的,但如果真是这么干,蚂蚁金服不可能做这么大。

2019年,蚂蚁金服的收入1200亿元,利润170亿元。但实际上,马云在重庆的两家小贷公司,目前的总资本金,也不过160亿元,还没有一年利润多。

那为什么马云能花这么少的钱,放出这么巨量的贷款呢?

我们接着上面那个假设继续往下讲:马云拿着这1亿元的债权,就开始玩资产证券化了。假设利息有1千万,那在未来,马云是可以收到1.1亿元的。如果马云想现在就拿到现金,而不想再等下去了,该怎么办呢?

那他就可以把这1.1亿元的未来收入,打包成一个证券(可以是债券,也可以是理财产品),卖给投资者,并给投资者一定的收益就行了。

好了,通过资产证券化,马云融回了1亿元,只要分500万利息给投资者就行了。如果到期了,马云收回1.1亿元,然后给出1.05亿元,自己一分钱没有掏,净赚了500万。这算不算是空手套白狼?

但故事还没有完,融了1个亿回来,不能让他放着对吧,于是这1亿元就借了出去,这就形成了1.1亿的未来收入。

那么,马云又可以再玩一次资产证券化,继续再融1亿元回来,又可以空手套一次白狼。

理论上来说,所有的小贷公司,都可以无限次资产证券化,不断地加杠杆。一般的小贷公司,放贷速度很慢,可能搞一两轮资产证券化,就要花几年的时间。

但这事放到马云手上,就变了,因为他的用户体量实在太大,贷款很快就放完了,马上就可以搞资产证券化。所以,借呗花呗成立2年之后,30多亿的资本金,通过资产证券化,就搞到了3000多亿,放大了100倍。

监管部门发现这个问题之后,看到其中蕴藏的风险很大,就限制了资产证券化的次数,不能超过五次。这也就是为什么借呗和花呗,要不断增加注册资本金的原因。马云想要把放贷规模做到几千亿,必须要把注册资本金提高到200亿元以上。

03

我们借呗、花呗的额度可以不断提高,好像有花不完的钱,其实这些都不是马云的钱,都是通过资产证券化借来的钱。在这种情况下,蚂蚁金服就成了一个比银行还牛B的存在了。虽然银行可以吸储,蚂蚁金服不能吸储,但银行放贷,都有存款准备金的限制。

现在银行的存款准备金率是13.5%,这意味着,银行收到100元存款,只能放86.5元出去,另外13.5元必须留在银行。银行把这86.5元放出去之后,由于大家都不带现金,还是把它放在银行,那相当于银行又收到了86.5元的存款。这部分存款,银行就只能放74.8元出去。

也就是说,一笔钱存到银行之后,受限于存款准备金率,银行每次放出去的金额是在变少的。但蚂蚁金服没有这个问题,他通过资产证券化借来的钱,都可以完全借出去。

相比之下,受到诸多金融监管的银行,在政策宽容下的蚂蚁金服面前,不是一个弱势群体了吗?

即便如此,马云还是在金融峰会上,炮轰银行还是“当铺思维”,一定要有抵押物才有贷款。

马云之所以站着说话不腰疼,是因为他已经把所有的风险,都转嫁给了投资者。无论是借呗、还是花呗,那都是有限责任公司。30个亿,搞到3000多亿,做一个极端的假设,假如3000亿贷款收不回来,马云就亏30个亿,剩下的全部都是银行和投资者在兜底。

资本家是逐利的,马云肯定是想蚂蚁金服的放贷规模越大越好,监管越少越好。哪管借钱的人后面真的能否还得起,哪管万一发生暴雷所发生的系统性风险。

马云甚至在金融峰会上说:中国金融没有系统性风险,因为没有系统。你看他,为了资本的利益,这种外行话也能公开说出来。

我就想问马云一句:没有系统,没有系统性风险,房贷是不是可以放开了搞,杠杆是不是可以放开了加?

04

马云以一句“让天下没有难做的生意”出道,成为了全民的创业偶像。但是,这几年,马云的风评也在悄然发生改变。“让天下没有难做的生意”,已经成为了一句空话。

为了做生意,淘宝和天猫商家,都在刷单刷信誉。阿里说杜绝刷单,但刷单又带来巨大的手续费,有谁会自断财路。商家成为了淘宝和天猫的打工者,微薄的利润收入,还要全部投进去开直通车,买流量。商家从消费者手上赚的钱,最终都流到了阿里手里。

这次蚂蚁金服的股东名单里面,也有着诸多瑕疵,出现了很多马云的朋友。马云说和她不熟的赵薇,2018年被证监会罚款60万,禁入证券市场5年。这次,她以母亲魏启颖作为代表,持有了蚂蚁金服5亿市值。

魏启颖和赵薇

不熟归不熟,发财的时候,还不忘记带上她妈妈。

再说回借呗、花呗,蚂蚁金服为了扩大用户数,变着法子让你开通。给优惠、免利息,很多人都是被诱惑,莫名其妙地开通了花呗和借呗。

说得难听一点,很多人花呗、借呗的第一次,都是被骗过来的。

马云说借呗和花呗是普惠金融,但实际上却是普而不惠的高利贷。

“借1千元,用1天只需要0.55元,日利率万分之5.5。”看起来利率很低,非常有诱惑力,很多人就借了。但万分之5.5乘上365天,年化利率就达到了惊人的20%。虽然20%是比较极端的情况,但大部分年化利率都是在10%-15%左右,这就是妥妥的高利贷啊。

为什么不在宣传界面上,显示出年化利率呢?这就是套路,这就是“骗局”,实话告诉你是高利贷,你还会借吗?这就是蚂蚁金服的“骗局”。

打着高科技公司的旗号,干着放高利贷的活。以高科技公司,要挟监管部门不要给予金融监管。一边假装弱势,批评银行,一边又在打劫银行。赚走了最丰厚的利润,承担最小的风险,把风险转嫁给了银行和投资者。以最低的蝇头小利,吸引和鼓励用户借贷、超前消费,实际利率却不敢示人。

马云,在这些大大小小的“骗局”里面,慢慢失去人心,走下神坛。

你知道吗?很多富豪,都是从泥巴堆里找准机会,一步步爬上来的。

李嘉诚,14岁在茶楼给人倒水,20岁发现“塑胶”商机,从此奋斗成为世界华人首富。

任正非,出生在贵州偏远山区,43岁找准局势开始创业,如今成了中国最具影响力的商界大佬。

曹德旺,15岁辍学卖过烟丝、拉过板车,当时玻璃业刚起步,他借钱成立玻璃厂,如今成为中国第一、世界第二的汽车玻璃制造商。

外行人会说,他们就是运气好,撞上了风口;而内行人,会惊叹于他们对局势的把控!

这就是经济学的可怕之处,一个看不见摸不着的东西,却可以让你平步青云,也能让你一生碌碌无为。

谈谈蚂蚁金服的盈利模式及其风险

最近呢,马云的上海讲演炮轰监管,以及后来的蚂蚁金服高管被约谈,最后发展到蚂蚁金服暂停沪港两地上市,这个事情对于中国人来说应该比美国大选更抓眼球,为什么会引起轩然大波,我们就来探究一下!

先从蚂蚁金服的盈利模式来看下。传统银行的盈利模式,是存贷款利差,储户向银行存钱,银行按照某种利率向存户支付利息,银行再拿储户的本金去放贷,放贷的利率要高于向储户支付的利率,然后为了保证储户的本金和利息的支取,要设定存款准备金,为了控制放贷的风险还要有坏帐准备金,同时银行还要有自有资金保障经营的风险可控和可持续。

下面来看下蚂蚁金服的盈利模式,不管是花呗还是借呗怎么包装,蚂蚁金服的盈利模式还是靠利差,但蚂蚁金服没有吸储业务,那他哪来的资金来放贷呢?这里就到关键点了,靠高杠杆,按照重庆前市长黄歧帆所讲,蚂蚁金服(原阿里小贷)先拿自有的资金30亿,加了两倍的杠杆后,也就是90亿发放消费贷和小微贷,然后拿到这90亿的债权后,有两种选择,一种可以把债权做为抵押向银行贷款,然后拿着这些贷款再放贷,如果能拿到90亿,那么这个操作就可以无限循环下去,但银行要控制风险不可能全额贷出90亿,一般是按70%的比例发放贷款,这样循环几次,也就结束了,规模不可能无限放大,风险还是可控制的。而蚂蚁金服采用的是另一种方法,是把这90亿的债权进行资产证券化,包装后向市场出售金融理财产品,蚂蚁金服的放贷利率年化后一般在18%以上,虽然时间短金额小,但频率高,流动快,受众广。而这种债权的资产证券化是采取三层嵌套的模式,第一层70%利率6.1%,第二层25%利率7.5%,第三层5%,是第一层和第二层让度的综合利率,也就是18%-6.1%=11.9%*70%加上18%-7.5=10.5%*25%再加上18%*5%,最后得出11.855%,同时这三层按利率的高低互相担保承担风险,风险最高的为第二层担保,风险次高的为第一层担保,通俗的说就是先亏第三层,再亏第二层,最后亏第一层,而风险最高的没有任何担保,因此这些债权资产证券化后的理财产品推出后,社会公众购买的主要是第一种和第二种规模大(占比95%),风险低;而规模小(占比5%)主要由阿里内部的各分公司利用理财产品的融资交叉购买,这种模式看着很合理,风险也相对可控,但这里埋了个大雷,风险是传导的,又由于不断加杠杆,最后翻了40多倍达到了3000多亿的规模,综合杠杆达到了100余倍,而这里没有任何担保的虽然只有5%但3000多亿也达到了150亿的规模,而蚂蚁金服(重庆)整个的自有资本才是30亿,其他的全是公众和银行的资金。

所以国家看到了这里隐含的巨大风险,要求蚂蚁金服必须提高自有资本金的规模。所以才有了马云在上海的炮轰监管,他的演讲不是无的放矢,而是很有针对性,一个就是针对银行,要求用信用模式代替抵押模式,没有任何抵押了(包括债权抵押)就可以无限的从银行贷款,然后利用蚂蚁金服放贷,赚取超额利润了,另一个就是针对巴塞尔协议的8%的资本充足率规定,3000亿的8%就要240亿,而蚂蚁金服(重庆)自有资本才30亿,而蚂蚁金服的招股说明书里的贷款余额是2.1万亿,其中20@00多亿是小微贷款,而80%1.7万亿都是消费贷。

一边打着解决小微企业融资难的旗帜,一边行高利贷的行为,同时还不想被监管,而一旦发生风险,按蚂蚁金服的模式,风险传导起来最后是整个国家,公众来承担巨大的损失!

蚂蚁金服的前世今生

这是一期蚂蚁集团系列的科普文,我会结合国内国外的资料和报道来去给出一个我个人的观点和结论。 请大家带有批判性思维围观我的文章,这仅代表我个人的立场和态度。还是老规矩,有兴趣的仔细看,没太大兴趣或者没有太多时间的看图 红色加粗字体。 除此以外,我做了音频版本,

一 支付宝,蚂蚁集团,(蚂蚁金服),阿里巴巴傻傻分不清?

这三个东西放在一起,问大家一个问题,你分得清吗?说实话,我没有查阅资料前我觉得我分不清,我的脑海里只能想到一个画面,马云爸爸。没错,不管他们之间什么样的瓜葛,我相信大部分人和我一样,哪家不都一样,不都是马爸爸的公司吗?

但是,严格意义上来说答案是不对的。简单来说,支付宝如今现在只是蚂蚁集团的一款产品,或者一个分支业务。而阿里巴巴和蚂蚁集团在股权上已经没有任何关系,虽然还存有业务关系。这种感觉就是虽然离婚了,法律上不承认夫妻关系,但是老婆老公还是同住在一个屋檐下(同居关系)。嗨。

历史上来说,蚂蚁集团的前身是蚂蚁金服,而蚂蚁金服的前生是支付宝,而支付宝是属于阿里巴巴的。这个弯真的有点绕。问题是为什么好好的要分居呢?

大家有没有想过,为什么老公老婆关系和睦要离婚呢?是的,相信很多同学伙伴都听说过假离婚,为啥呢,在中国的国情下还不是为了房呗,为了夫妻双方彼此获得最大的利益。 同理,某种意义上来说,支付宝脱离阿里巴巴就是为了钱,为了利益,所有的生意往来其实大家只要往一个地方分析就对了,那一定是钱。

2011年6月,阿里巴巴集团将支付宝所有权转让给马云控股的另外一家中国内资公司。原因在于 央行对于非金融机构的支付管理办法规定,如果要拿到支付牌照,公司的外资绝对控股有一定要求。而我们知道,支付宝当时实际上70%的股权已经被美国雅虎和日本软银公司所控制。对,就是那个日本的神人, 孙正义。这个人在金融投资界里也是个非常传奇的人,没有他的独具慧眼,在某种意义上可能也不会有马云爸爸如今的飞黄腾达。

扯远了,回归主题。基于这种背景环境,蚂蚁金服横空出世,而支付宝顺利拿到牌照,开始了之后的一路狂奔和野蛮扩张。以至于在微信支付出来之前 马云在电子移动端支付业务真的是连对手都没有。有人说不对啊,中国不是有宇宙无敌四大行吗?大家想想前几年你的余额宝大行其道的时候,你有想过四大行的感受吗?

总结一下支付宝,阿里巴巴,蚂蚁金服重要的时间节点:

2004年12月,支付宝正式注册成立。主要解决阿里巴巴旗下淘宝平台交易的信任问题。

2013年3月,支付宝母公司,阿里巴巴集团宣布支付宝筹建小微金融服务集团,锁定服务人群为个人消费者和小微企业。

2013年6月,余额宝正式上线,本质来说余额宝就是一款货币基金产品。(与天弘基金合作)门槛低,操作方便。

2014年10月16日,小微金融服务集团以蚂蚁金融服务集团名义正式成立。旗下业务包括支付宝,余额宝,招财宝,蚂蚁小贷,网商银行等。

二 你真的了解蚂蚁集团吗?

在我们回答这个问题之前, 首先我们先来官方定义了解一下 蚂蚁集团又是什么?蚂蚁集团掌控着中国庞大的电子支付平台支付宝。这家金融科技公司巨头拥有一系列的金融系统,其中包括中国最大的在线保险服务。蚂蚁集团的放贷,投资以及保险产品目标主要是针对个人和微小企业。Ant Group operates Chinas massive e-payment system Alipay. The operator of the mobile payment app with over 1 billion users is an Alibaba affiliate. The fintech giant has a broad financial ecosystem including Chinas largest online insurance service. Ants lending, investment and insurance products target individuals and small businesses.

然后我们来官方定义一下 蚂蚁集团的愿景是什么?接下来这段话请各位小伙伴搬好小板凳认真听讲,因为这段话说的太好了,先来段掌声:

“We believe that if we can enable ordinary people to enjoy the same financial services as the bank CEO, and help them mom-and-pop shops to obtain growth financing as easily as big firms, then we will be a company that belongs to the future."

“我们认为如果能够使得普通人享受到和银行高管一样的金融服务,并帮助夫妻店和大公司一样迅速获得金融支持,帮助其成长,那么我们就会成为一家属于未来的公司。”

Eric Jing

Executive Chairman

Ant Group

梦想让人窒息,但马云爸爸的梦想永远不是梦,而是真正的脚踏实地,说干就干。和那贾啥啥真的不能比。同样是梦想,差别咋就那么大呢?说好的一起发财致富,奔向小康呢?

最后我们来看看蚂蚁集团的几个重要数据:2020年蚂蚁集团注册资本金237亿元。是的,本金237亿元。放贷2.1万亿元。净利润450亿元。

这个利润率大家简单算一算,200%。是不是有点夸张,这样一个体量的生意,利润率200%?苹果公司应该都不带这么玩吧?同时这个杠杆撬动地球我觉得有点保守了,说撬动太阳都不过分。

蚂蚁集团上市之前定价68.8元/股,股票代码688688。

这种感觉就好像自家的车牌号8888888。这么有面儿,换是我,真的没办法还有啥理由炮轰中国的经济体制和金融体系?

2016年至2019年间,营收增速保持在30%左右,规模从654亿元提升至1206亿元。2020年上半年,其利润为219亿元,相当于每天净赚1.2个亿。

日进斗金,呵呵,那都不算啥,先定个小目标,来个一个亿,咦,咋一天时间就实现了呢?

招股书显示,蚂蚁上半年职工薪酬为55亿元,员工人数为16660人,也就是说,蚂蚁员工平均月工资5.5万人民币。

我知道大家看完这组数据心里怎么想的,来生努力去做马爸爸的儿子吧。最后我引用马云和撒贝林一直为人津津乐道的一段采访对话来结束这一期的蚂蚁集团系列科普文章。

“其实钱有什么用,又不是你的,就是你像我们这种财富,是社会委托我们把这个财富经营得更好而已。如果你认为这钱是你的时候,倒霉就开始了。

我都理解,我也想过这样的,别瞎扯了,告诉我怎么挣钱吧,我们都是这么过来的。你信不信,我创业,从阿里巴巴创业1999年到现在为止,我没有一个月拿过工资。工资当然都发到我们家老婆账号上去了,我从来没碰过钱,我对钱没有兴趣。因为我最快乐的时候,是一个月拿91块钱我当老师的时候。那时候我每个月省钱,我知道再熬几个月我可以买个自行车。现在我没有这个需求,也不需要担心,我干嘛要担心钱。可能钱是对我来说就是个资源,拿这个钱,钱越多你要做的事情越多。有人说中国首富,这个富是负责任的付。走过以后才知道,你如果没有正确的思想,没有正确的方法,没有跟最优秀的人在一起,没有个持久的努力,你是不可能成功。”

横看成岭侧成峰,远近高低各不同。蚂蚁集团或许就是那座山峰,而马云这样一位太极大师正在云雾缭绕之间挥斥方遒,翻云覆雨。至于未来,我们只能拭目以待。 对于马云来说,或许这就是他最好的时代。

|

|

|

[返回中国论坛首页] [返回三九网论坛首页] |